Magyar

Magyar Polski

Polski

Español

Español

Bolgár

Bolgár

A jelzálog típusai

Mi az a jelzálog hitel? Hány éves futamidőre lehet felvenni és milyen típusú jelzáloghitelek vannak? Ebben a bejegyzésben szeretnénk bemutatni, hogy milyen típusú jelzálogkölcsönöket választhat Hollandiában, amikor lakást vagy házat vásárol. Nézze meg, milyen lehetőségei vannak az első otthonának vásárlásakor.

Amikor először szeretne jelzáloghitelt igényelni Hollandiában, háromféle jelzálogkölcsön közül választhat:

- lineáris

- annuitásos

- lineáris és annuitásos jelzáloghitel 50% – 50%-os kombinációja

Melyik típusú jelzáloghitel a legnépszerűbb Hollandiában? Az annuitásos vagy a lineáris? Most mindkettő működését elmagyarázzuk. Miben különböznek, és melyik a kedvezőbb. Tekintse meg ábráinkat.

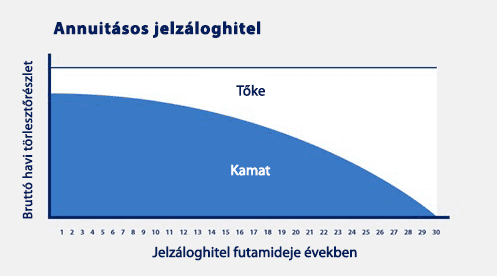

Annuitásos – egyenletes vagy annuitásos törlesztés

Ezt a típust választják a hollandok a leggyakrabban. Miért? Mivel ebben az esetben a meghatározott időtartamra vonatkozó rögzített bruttó összeget kell fizetni, amely magában foglalja a kamatot és a tőketörlesztést. Az ilyen típusú jelzáloghitelt azért hívják egyenletesnek, mert az adott kamatperióduson belül mindig azonos összegű törlesztőrészletet kell fizetni.

például:

216 000 euróért vásárol házat

A tőke visszafizetésének az összege a havi törlesztőrészletekben nem azonos: pl. 320 euró

Kamat összege is változó a havi törlesztőrészletekben: 338 €

Az első részlet összege: 658 €

- részlet összege is: 658 €

A tőketörlesztés ebben az esetben = 359 €

A kamat pedig: 299 €

Így tehát a kamat- és a tőketörlesztés összege minden hónapban megváltozik, de a fizetendő összeg változatlan marad.

Utolsó részlet: 658 €

Ha úgy érzi, hogy ez túl bonyolult, keressen fel minket, és kérje szakértőnk segítségét! Házat vagy lakást vásárolna? Vegye fel a kapcsolatot a Domek-kel, és együtt fogjuk kiválasztani az Ön számára legkedvezőbb jelzáloghitelt.

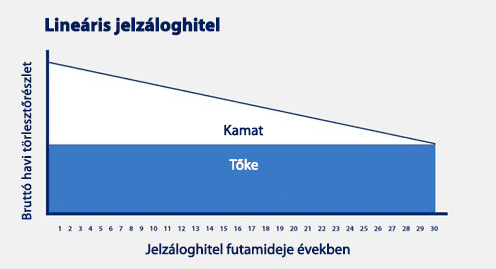

Lineáris jelzáloghitel

Ez egy kevésbé népszerű hitel forma, részben azért, mert az elején sokkal nagyobb törlesztőrészleteket kell fizetni a bank felé. Ha azonban teljes egészében nézzük, akkor ez egy olcsóbb jelzáloghitel. Miért? Azért, mert a törlesztőrészlet rögzített tőkevisszafizetési összeget és kamatot tartalmaz. Az idő múlásával a megfelelő hitelösszeg változatlan marad, de a kamat csökken, tehát havonta alacsonyabb összegeket fizet a banknak.

Például:

216 000 euróért vásárol házat

A tőke törlesztőrészletének rögzített összege = 600 €

Kamat: 180 €

Az első részlet összege: 780 EUR

- részlet: 767.50 €

Rögzített tőketörlesztés összege = 600 €

A kamat pedig: 167,50 euró

És így tovább, havonta egyre kevesebb.

Utolsó részlet: 600,50 €

Mivel az elején több kamatot fizet, nagyobb összegeket vonhat le az adóból.

A jelzáloghitel kamata minden hónapban folyamatosan csökken a 30 éves futamidő során, ezért az adókedvezmény is folyamatosan kevesebb lesz, mivel kevesebb kamatot fizet a kölcsönért.

Mi az előnye a lineáris és az annuitásos jelzáloghitel kombinálásának?

Lehetőség a kamat levonására.

Mindkét esetben kamatot kell fizetni, függetlenül attól, hogy milyen típusú jelzáloghitelt választ. A hitelkamat levonása után pedig adóvisszatérítést kap.

Mekkora ennek a mértéke? Az adóvisszatérítés összege a jövedelemtől függ. Minél magasabb a jövedelme, annál több adót fizet, és annál többet kap vissza a hitel kamatból.

Ha kérdései vannak azzal kapcsolatban, hogy pontosan hogyan is működik ez a fajta jelzáloghitel, kérjük, vegye fel a kapcsolatot velünk: Domek.nl . Szakértőink mindenről részletes felvilágosítást adnak.

A két jelzáloghitel típus közötti különbségek:

- A lineáris jelzáloghitel esetén az idő előrehaladtával egyre kevesebb lesz a visszeigényelhető adókedvezmény, ami a kamat után jár, míg az annuitásos jelzáloghitel esetében a futamidő végéig élvezheti ezt a kedvezményt, mivel a kamat a teljes futamidőn belül oszlik el.

- A lineáris jelzáloghitel általában olcsóbb, mivel a törlesztőrészlet egyre csökken, viszont a futamidő elején a havi törlesztőrészlet sokkal magasabb.

- Az annuitásos jelzáloghitelnél az állandó összegű bruttó havi törlesztőrészlet biztonságot nyújt, különösen akkor, ha fiatal, gyermeket tervez, vagy fel akarja fedezni a világot, és nem akarja nagy összegű törlesztőrészletekkel terhelni a pénztárcáját. A lineáris jelzáloghitel esetében magasabbak a havi törlesztőrészletek a futamidő első felében (30 éves futamidő esetén), csak 15 év elmúltával tapasztalható nagyobb különbség a havi törlesztőrészletekben.

Mindenkinek eltérő az élethelyzete, és mindenki más elvárásokkal rendelkezik ház vagy lakás vásárlással kapcsolatban, ezért keresse fel a szakemberünket – A Domek-nél az első konzultáció ingyenes. A körültekintő felvilágosításnak köszönhetően könnyen és gyorsan eldöntheti, hogy melyik jelzáloghitel típus áll Önhöz a legközelebb.

Szakértelmünkkel segíthetünk Önnek a hollandiai lakásvásárlással kapcsolatos mindent eldöntő kérdésben.

Gépjármű-biztosítás

Adja meg a regisztrációs számát a díj összegének ellenőrzéséhez