Español

Español Polski

Polski

Magyar

Magyar

Búlgaro

Búlgaro

Tipo de hipotecas

Qué es una hipoteca, cuántos años puede tomar una hipoteca y cuáles son los tipos de hipotecas. En este post queremos presentarte los tipos de hipotecas que puedes elegir en Holanda a la hora de comprar un piso o una casa. Vea cuáles son sus opciones a la hora de comprar su primera vivienda.

Hay dos clases de hipotecas, las cuales suelen ser las más conocidas y usadas por los Holandeses:

- Lineal

- Anual (annuiteitenhypotheek)

¿Qué tipo de hipoteca es la más popular en el país de los molinos de viento? Una hipoteca de anualidad, seguida de una hipoteca lineal. Ahora explicaremos cómo funcionan estos dos. ¿Cuáles son las diferencias y son más económicas? Véalo usted mismo a continuación.

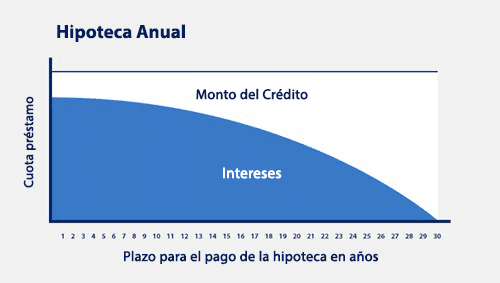

Hipoteca ANUAL

Esta es la hipoteca más elegida por los holandeses. ¿Por qué? Porque en el caso de esta hipoteca, está seguro de que paga una cantidad bruta fija durante un período fijo, incluidos los intereses y el reembolso del monto correcto del préstamo. Este tipo de hipoteca se llama “continua” porque paga la misma cantidad bruta todos los meses.

Ejemplo:

Compra una casa por 216.000 €

El importe del préstamo a plazos no es constante: aprox. 438 EUR

Interés en una cuota: 320 €

La 1a cuota será: 758 €

Tarifa 25: 758 €

Importe del préstamo a plazos = 359 €

Intereses sobre 299 €

Y así todos los meses cambiarán el monto del préstamo y los intereses a plazos, pero el monto a pagar sigue siendo el mismo.

Última cuota: 758 €

Si siente que ya está perdido, busque la ayuda de especialistas: ¿desea comprar una casa o un piso? Póngase en contacto con Domek.nl, juntos elegiremos el mejor tipo de hipoteca para usted.

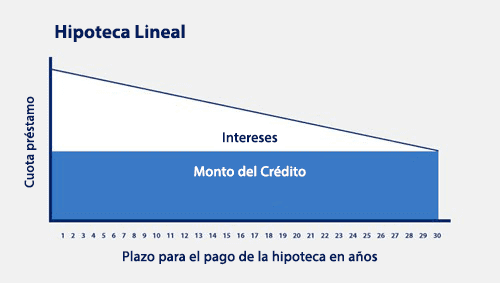

Hipoteca LINEAL

Es menos popular, en parte porque al principio pagas cuotas mucho mayores al banco. Sin embargo, cuando lo miras, es una hipoteca más barata. ¿Por qué? Porque la cuota incluye el importe fijo de amortización del préstamo + intereses. Con el tiempo, el monto del préstamo real a pagar sigue siendo el mismo, pero las tasas de interés disminuyen, por lo que usted paga montos más bajos al banco de mes a mes.

Ejemplo:

Compra una casa por 216.000 €

El importe del préstamo a plazos es fijo = 600 €

Intereses: 180 €

La 1a cuota será: 780 euro

25a cuota: 767,50 €

Importe fijo del préstamo a plazos = 600 €

Interés a 167,50 €

Y así cada mes menos.

Última cuota: 600,50 €

Debido a que paga más intereses por el préstamo al principio, puede deducir más de sus impuestos.

Las tasas de interés hipotecarias disminuyen cada mes durante el transcurso del pago de su préstamo a 30 años, y terminará con menos desgravación fiscal porque pagará menos intereses sobre su préstamo.

¿Qué tienen en común las hipotecas simples y las anualidades?

Posibilidad de descontar intereses hipotecarios.

Lo tienes en ambos casos, no importa qué tipo de hipoteca elijas. Cuando deduce los intereses del préstamo, obtiene un reembolso de impuestos.

¿Qué tan grande es la devolución? El monto de su reembolso de impuestos depende de sus ingresos. Cuanto más alto sea su sueldo, más impuestos pagará y más ganará al deducir los intereses de su préstamo.

Si tiene dudas sobre cómo funciona exactamente, comuníquese con Domek.nl . Nuestros especialistas en hipotecas te explicarán todo esto en detalle.

Diferencias en ambos tipos de hipotecas:

- En una hipoteca de tipo fijo, tiene poco interés que se deduzca del impuesto al final de la hipoteca, mientras que en una hipoteca de anualidad, puede beneficiarse de una devolución de impuestos hasta el final de sus cuotas, porque el interés sobre la hipoteca se extiende a lo largo de la vida de la hipoteca.

- Una hipoteca lineal suele ser más barata, a la final pagarás menos después del cálculo, pero los cargos al inicio del reembolso son mucho mayores.

- Una hipoteca anual es una garantía de una tarifa mensual bruta fija, especialmente cuando eres joven y estás planeando tener hijos o quieres viajar por el mundo y no quieres pagar cuotas altas. Una hipoteca lineal tiene cuotas altas durante la primera mitad (a partir de los 30 años) de amortización, solo en los últimos 15 años se sienten mayores diferencias en las cuotas del préstamo.

Cada uno tiene una situación de vida diferente y cada uno tiene diferentes expectativas con respecto a la compra de una casa o piso, así que consulte a los especialistas en Domek.nl, la primera consulta es gratuita. Gracias a información confiable, definitivamente decidirá más rápido y más fácil qué tipo de hipoteca elegir.

Gracias a nuestro conocimiento podemos ayudarte en una elección tan importante como es comprar una casa en Holanda.

Calculadora de hipoteca

Ingrese algunos mensajes para verificar su elegibilidad hipotecaria

Seguro de vehículo

Ingrese su número de registro para verificar el monto de su prima