Română

Română Lietuvos

Lietuvos

Tipuri de credite ipotecare

Ce este o ipotecă, pentru câți ani puteți lua un credit ipotecar și care sunt tipurile de credite ipotecare. În acest post, vrem să vă prezentăm tipurile de credite ipotecare pe care le puteți alege în Olanda atunci când achiziționaţi un apartament sau o casă. Vedeți ce opțiuni aveți atunci când achiziționaţi prima casă.

Când solicitați o ipotecă în Olanda pentru prima dată, aveți trei tipuri de credite ipotecare din care să alegeți:

- lineară (lineaire)

- annuitită (annuiteitenhypotheek)

- o combinație de 50% / 50% de annuitate și ipotecă liniară

Ce tip de ipotecă este cea mai populară în țara morilor de vânt? Ipoteca annutită, iar următoarea ipoteca liniară. Vom explica acum funcționarea acestor două. Care sunt diferențele și sunt mai ieftine? Vedeţi mai jos.

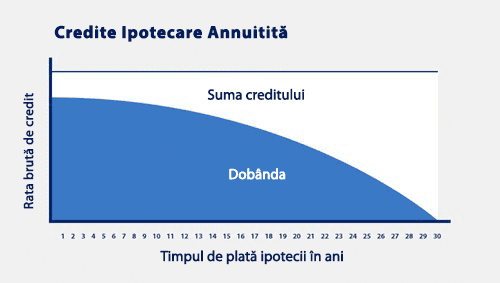

Tipuri de credite ipotecare – annuitită sau annuiteitenhypotheek

Aceasta este ipoteca cea mai des aleasă de olandezi. De ce? Deoarece în cazul acestei ipotece, sunteți sigur că, pentru o perioadă fixă, plătiți o sumă brută fixă, care include dobânda și rambursarea sumei corecte a creditului. Acest tip de ipotecă este constant, deoarece plătiți aceeași sumă lunar.

Exemplu:

Achiziționaţi o casă cu 216.000€

Suma creditului în rate nu este fixă: aprox. 438 €

Dobânda : 320€

1 rata va fi: 658€

25 rata: 658€

Suma creditului în rate = 359€

Dobânda 299€

Astfel, în fiecare lună se va modifica valoarea creditului și a dobânzii la rată, dar suma care trebuie plătită rămâne aceeași.

Ultima rata: 658€

Dacă simțiţi că sunteţi deja pierdut, solicitaţi ajutorul specialiștilor – doriţi să achiziţionaţi o casă sau apartament? Contactați Domek.nl, împreună vom alege cea mai bună ipotecă pentru dvs.

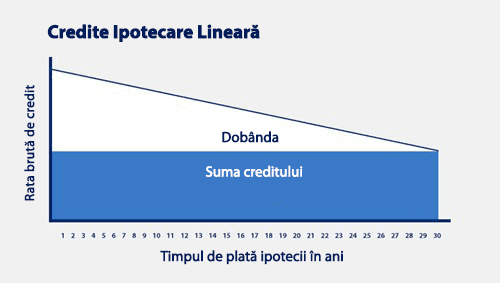

Ipoteca liniară

Este mai puțin populară, parțial pentru că la început plătiţi rate mult mai mari băncii. Cu toate acestea, atunci când te uiți la totul, ipoteca este mai ieftină. De ce? Deoarece rata include o sumă fixă de rambursare a creditului + dobândă. De-a lungul timpului, valoarea creditului care trebuie plătită rămâne aceeași, dar dobânda scade, așa că plătiți sume mai mici către bancă fiecare lună.

Exemplu:

Achiziţionaţi o casă cu 216.000€

Suma creditului în rate este fixată = 600€

Dobânda: 180€

1 rata va fi: 780 euro

25 rata: 767,50€

Suma fixă a ratei = 600€

Dobânda 167,50€

Și așa în fiecare lună mai puţin

Ultima rata: 600,50€

De aceea, că veți plăti mai multe dobânzi la credit la început, puteți apoi deduce sume mai mari din impozit..

Dobânda pentru ipotecă scade în fiecare lună în timpul rambursării creditului de 30 de ani, iar la final veți avea scutiri fiscale mai mici, deoarece veți plăti mai puțin dobândă creditului.

Ipoteca liniară şi annuitită?

Opțiunea de deducere a dobânzii ipotecare

O aveţi în ambele cazuri, indiferent de tipul de ipotecă pe care o alegeţi. Când deduceți dobânda creditului, primiți o rambursare a impozitului.

Cât de mare este întoarcerea? Suma restituirii impozitului depinde de veniturile dvs. Cu cât plata dvs. este mai mare, cu atât plătiți mai multe impozite și cu atât veți câștiga mai mult prin deducerea dobânzii la creditul dvs.

Dacă aveți îndoieli despre cum funcționează exact acest lucru, atunci contactaţi Domek.nl. Specialiștii noștri ipotecari vă vor explica totul.

Diferențele din cele două tipuri de credite ipotecare

- Într-o ipotecă liniară ai o mică dobândă pentru a fi deductibil fiscal la sfârșitul ipotecii, în timp ce într-o ipotecă annutită poți beneficia de o rambursare a impozitului până la sfârșitul rambursării, deoarece dobânda ipotecară este răspândită pe întreaga durată a ipotecii..

- Ipotecă liniară este de obicei mai ieftină, după toate, veți plăti mai puțin după calcul, dar taxele la începutul rambursării sunt mult mai mari.

- Ipotecă anuală reprezintă încredere într-o plată fixă lunară brut, sunteți tineri și plănuiți copii sau doriți să explorați lumea și nu doriți să plătiți rate mari. O ipotecă liniară este o rată ridicată în prima jumătate ( 30 de ani) a rambursării, numai în ultimii 15 ani simțiți o diferență mai mare în rate pentru credit

- Toată lumea are o situație de viață diferită și toată lumea are așteptări diferite cu privire la achiziționarea unei case sau a unui apartament, așa că consultați specialiștii – în Domek.nl prima consultație este gratuită. Datorită informațiilor fiabile, veți decide cu siguranță ce tip de ipotecă să alegeți mai rapid și mai ușor.

Datorită cunoștințelor noastre, vă putem ajuta într-o alegere atât de importantă, cum ar fi cumpărarea unei locuințe în Olanda.

Calculator ipotecar

Introduceți câteva mesaje pentru a verifica capacitatea ipotecara

Asigurarea vehiculului

Introduceți numărul de înregistrare pentru a verifica valoarea primei